Bạn đã từng nghe rất nhiều về khái niệm bảng cân đối kế toán thế nhưng lại không rõ bảng cân đối kế toán là gì và ý nghĩa của bảng cân đối kế toán đối với tài chính doanh nghiệp. Hãy theo dõi những chia sẻ của vieclamketoan.vn.

Bảng cân đối kế toán là gì?

Bảng cân đối kế toán là gì? Đó chính là một báo cáo tài chính doanh nghiệp tổng hợp, báo cáo này thể hiện được toàn bộ tài sản hiện có và nguồn vốn để hình thành tài sản doanh nghiệp ở một thời điểm lập báo cáo tài chính. Đó là lý do bảng cân đối kế toán được xem như một bức tranh tổng quát về toàn bộ nguồn lực tài chính của doanh nghiệp ở thời điểm cuối tháng, cuối quý hoặc cuối năm.

Kết cấu bảng cân đối kế toán bao gồm những gì?

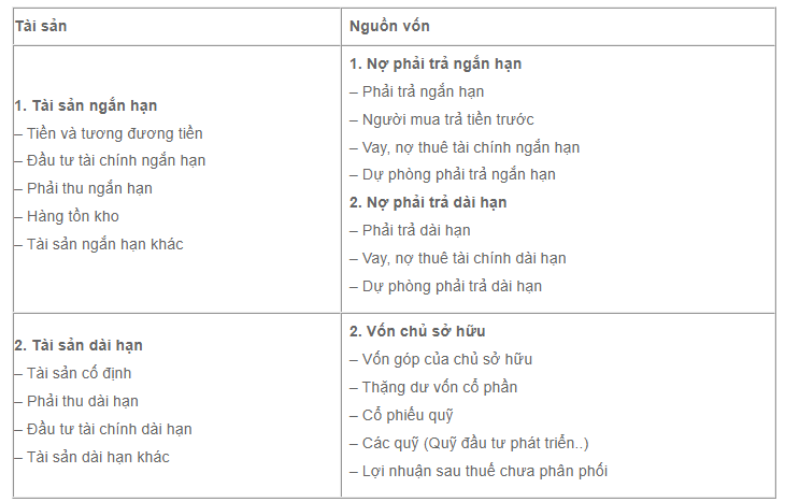

Thông thường một bảng cân đối kế toán sẽ được chia làm 2 phần đó là phần tài sản và phần nguồn vốn theo nguyên tắc cân đối đó là tổng nguồn vốn bằng tổng tài sản.

Và trong tài sản, các tài sản được đặt theo trật tự tính thanh khoản giảm dần, tức là những tài sản có tính thanh khoản cao được xếp trên đầu và giảm dần xuống dưới.

Trong nguồn vốn thì lại được đặt theo tính cấp bách về yêu cầu hoàn trả, đầu tiên là nguồn vốn nợ (nguồn vốn chiếm dụng và nguồn vốn vay) sau đó mới đến chủ sở hữu.

Trật tự nguồn vốn nợ là khoản nợ ngắn, trung rồi mới tới dài hạn.

Trong bảng cân đối kế toán có rất nhiều yếu tố khác nhau, thế nhưng bạn đã thực sự hiểu ý nghĩa của chúng hay chưa, cùng chúng mình đi tìm hiểu nhé!

- Tài sản ngắn hạn (100)

Tài sản ngắn hạn thể hiện tổng giá trị tiền, các khoản tương đương tiền và các tài sản ngắn hạn, có thể chuyển đổi thành tiền, bán hoặc sử dụng không quá 12 tháng hoặc một chu kỳ kinh doanh tại thời điểm lập báo cáo tài chính.

Tài sản ngắn hạn có thể là tiền, khoản đầu tư ngắn hạn, tương đương tiền, khoản phải thu ngắn hạn, hàng tồn và một số tài sản ngắn hạn khác.

- Tài sản dài hạn (200)

Tài sản dài hạn là những loại tài sản có thời hạn thu hồi hoặc sử dụng trên 12 tháng. ở thời điểm lập báo cáo. Ví dụ như tài sản cố định, bất động sản đầu tư, khoản thu hồi dài hạn, đầu tư tài chính dài hạn và tài sản dài hạn khác.

- Tổng tài sản (270 = 200 – 100)

Là tổng trị giá tài sản doanh nghiệp sở hữu tại thời điểm báo cáo tài chính, nó bao gồm tài sản ngắn hạn và dài hạn.

- Nợ phải trả (300 = 310 + 330)

Đây là toàn bộ số nợ mà doanh nghiệp phải trả ở thời điểm lập báo cáo. Nợ phải trả là tổng nợ ngắn hạn và dài hạn.

- Nợ ngắn hạn (310)

Nợ ngắn hạn là tổng giá trị các khoản nợ mà doanh nghiệp phải trả có thời hạn thanh toán không quá 12 tháng hoặc dưới một chu kỳ kinh doanh.

- Nợ dài hạn (330)

Là tổng giá trị các khoản nợ dài hạn có thời hạn thanh toán còn lại từ 12 tháng trở lên hoặc trên một chu kỳ sản xuất.

- Vốn chủ sở hữu (400 = 410 + 430)

Là toàn bộ vốn chủ sở hữu của doanh nghiệp tại thời điểm lập báo cáo, vốn đó bao gồm vốn chủ sở hữu và các nguồn chi phí khác.

- Vốn chủ sở hữu (410)

Vốn này thể hiện các khoản vốn kinh doanh thuộc sở hữu của cổ đông, thành viên. Trong đó là các quỹ từ lợi nhuận sau thuế, chưa phân phối hoặc chênh lệch tỷ giá,….

- Nguồn chi phí khác (430)

Đây là toàn bộ kinh phí sự nghiệp, dự án được cấp để dùng cho hoạt động sự nghiệp, dự án sau khi đã trừ đi. Từ đó tạo ra tài sản cố định tại thời điểm báo cáo tài chính.

- Tổng cộng nguồn vốn (440= 300 + 400)

Là tổng số vốn hình thành tài sản tại thời điểm báo cáo, bao gồm nợ phải trả và vốn chủ sở hữu.

Ý nghĩa của bảng cân đối kế toán là gì?

Bạn biết đấy tất cả tài sản đều phải được tài trợ bằng một nguồn tài trợ, đó có thể là vốn nợ hoặc vốn chủ sở hữu. Và đương nhiên các phần đều có ý nghĩa cả về mặt kinh tế lẫn pháp lý. Vậy hãy cùng xem ý nghĩa của chúng là gì nhé!

Đối với phần tài sản

- Ý nghĩa về mặt pháp lý: Phần tài sản thể hiện giá trị của tất cả tài sản nằm trong quyền quản lý, sử dụng của doanh nghiệp tại thời điểm lập báo cáo tài chính.

- Ý nghĩa về mặt kinh tế: Số liệu nói lên quy mô, kể cả các loại nguồn vốn, tài sản của doanh nghiệp tại thời điểm lập báo cáo, nó có thể tồn tại dưới hình thái vật chất hoặc phi vật chất. Cụ thể là các khoản phải thu, hàng tồn đọng, tài sản cố định,…Từ đó ta có thể dễ dàng đánh giá tổng quát nhất quy mô, mức độ phân bổ và sử dụng vốn của các doanh nghiệp.

>>> Có thể bạn quan tâm: Bảng mô tả công việc kế toán tổng hợp chi tiết nhất

Đối với phần nguồn vốn

- Ý nghĩa về mặt pháp lý: Số liệu thể hiện nguồn hình thành các loại tài sản hiện có của doanh nghiệp ở thời điểm lập báo cáo tài chính. Từ đây ta có thể biết được trách nhiệm pháp lý phải trả với khoản nợ, đồng thời giúp các chủ nợ ý thức được trách nhiệm của một chủ sở hữu đối với các khoản nợ của doanh nghiệp.

- Ý nghĩa về mặt kinh tế: Số liệu nói lên quy mô, cơ cấu toàn bộ các nguồn vốn được đầu tư và huy động dành cho các hoạt động sản xuất, kinh doanh và đầu tư của doanh nghiệp. Qua đó để đánh giá về khả năng tự chủ và rủi ro tài chính của họ.

Hạn chế của bảng cân đối kế toán là gì?

Bảng cân đối kế toán thể hiện giá trị trên sổ sách của các tài sản, nó được xây dựng theo nguyên tắc giá gốc, do vậy thường xuyên xảy ra các trường hợp không có sự ăn nhập giữa giá trị tài sản trên sổ sách với trên thị trường.

Số liệu mà bảng cân đối kế toán phản ánh chỉ là những con số tại thời điểm lập ra báo cáo tài chính cho đầu hoặc cuối kỳ. Chính vì thế nếu quá phụ thuộc, dựa dẫm vào con số trong bảng này sẽ rất khó để ta có thể đánh giá sự vận động của các loại tài sản và nguồn vốn trong nhiều thời kỳ, giai đoạn.

>>> Xem thêm: Tìm việc làm Thực Tập Sinh Kế Toán, tuyển dụng Thực Tập Sinh Kế Toán

Tạm kết

Đến đây chắc hẳn bạn cũng đã hiểu Bảng cân đối kế toán là gì và ý nghĩa của bảng cân đối kế toán rồi phải không nào? Đừng quên theo dõi thêm Topcv.vn để biết thêm nhiều thông tin việc làm kế toán nữa nhé!