Đối với ngành kế toán, nắm vững chuyên môn và cách lập bảng cân đối kế toán là điều kiện cần để có những bước tiến quan trọng trong công việc. Bởi bảng cân đối kế toán là một trong những báo cáo tài chính không thể thiếu giúp người quản trị nắm được tình hình tài chính của doanh nghiệp. Hãy cùng Vieclamketoan tìm hiểu cách lập bảng cân đối kế toán trong bài viết sau nhé

Bảng cân đối kế toán là gì?

Trước khi đi sâu tìm hiểu cách lập bảng cân đối kế toán theo thông tư mới nhất, bạn cần hiểu khái niệm bảng cân đối kế toán là gì?

Bảng cân đối kế toán là một báo cáo tài chính tổng quát, thể hiện tổng thể giá trị tài sản hiện hữu và nguồn gốc tạo ra tài sản đó của doanh nghiệp trong một khoảng thời gian nhất định. Nội dung của bảng cân đối kế toán được trình bày qua hệ thống các chỉ tiêu, phản ánh tình hình tài sản và nguồn gốc tạo ra chúng. Các chỉ tiêu được phân chia và sắp xếp thành các loại, mục và chỉ tiêu chi tiết phù hợp với yêu cầu quản lý.

Theo giả định các doanh nghiệp hoạt động liên tục vô thời hạn thì các chu kỳ kinh doanh và tài sản của doanh nghiệp cũng không ngừng vận động. Tuy nhiên, các nhà quản trị cần biết tài sản và giá trị của chúng tại một thời điểm nhất định để có những quyết định kinh doanh đúng đắn. Ngoài ra, bảng cân đối kế toán cũng đáp ứng nhu cầu của một số đối tượng khác như ngân hàng cho khách hàng doanh nghiệp vay vốn, nhà đầu tư,…

Tác dụng của bảng cân đối kế toán

Bằng cách xem xét bảng cân đối kế toán, người có chuyên môn có thể thấy giá trị tài sản của doanh nghiệp theo cơ cấu tài sản và cơ cấu vốn hình thành. Qua đó, có được những đánh giá chung nhất về tình hình kinh doanh, hoạt động của doanh nghiệp. Bên cạnh đó, bảng cân đối kế toán còn có tác dụng:

- Cung cấp số liệu phục vụ việc phân tích tình hình tài chính của doanh nghiệp.

- Dựa vào số liệu trên bảng cân đối kế toán, tình hình tài sản và nguồn gốc tạo ra tài sản của doanh nghiệp được hiển thị đến thời điểm soạn thảo báo cáo.

- Đưa ra các đánh giá chung về tình hình tài chính, kinh doanh của doanh nghiệp. Bên cạnh đó, bảng cân đối kế toán cho phép đánh giá một số chỉ tiêu kinh tế tài chính của doanh nghiệp.

- Kiểm tra việc chấp hành các quy định kinh tế, tài chính của doanh nghiệp thông qua các số liệu được trình bày trên bảng cân đối kế toán.

Lập bảng cân đối kế toán cần dựa trên những nguyên tắc nào?

Quy định về Chuẩn mực kế toán số 21 về “Trình bày báo cáo tài chính (BCTC)” khi lập và trình bày bảng cân đối kế toán phải tuân thủ các nguyên tắc lập báo cáo tài chính. Bên cạnh đó, bảng cân đối kế toán có chưa các khoản Tài sản và Nợ phải trả cần phải được trình bày thành khoản ngắn hạn và dài hạn, tuỳ theo chu kỳ kinh doanh của doanh nghiệp, cụ thể như sau:

- Công ty có chu kỳ hoạt động 12 tháng: nếu Tài sản hoặc Nợ cần thanh lý hoặc thu hồi trong khoảng 12 tháng thì được xếp vào mục ngắn hạn. Ngược lại, nếu tài sản hay nợ phải trả được thanh toán hay thu hồi từ 12 tháng trở lên thì được phân vào khoản dài hạn.

- Công ty có chu kỳ hoạt động lâu hơn 12 tháng, nếu Tài sản và Nợ phải trả được thanh lý và thu hồi trong 1 chu kỳ hoạt động thì được phân vào mục ngắn hạn. Ngược lại, nếu Tài sản và Nợ phải trả thanh toán và thu hồi dài hơn một chu kỳ kinh doanh thì phân vào khoản dài hạn. Trong trường hợp này, doanh nghiệp cần nêu ra đầy đủ các bằng chứng về ngành nghề kinh doanh, đặc điểm xác định chu kỳ kinh doanh cũng như thời gian bình quân của chu kỳ kinh doanh hiện doanh nghiệp đang áp dụng.

- Doanh nghiệp không xác định được chu kỳ kinh doanh thì Tài sản và Nợ phải trả sẽ được xác định theo tính thanh khoản giảm dần.

- Công ty có đơn vị phụ thuộc không mang tính pháp nhân thì các con số trong Báo cáo tài chính cần loại bỏ toàn bộ số dư của các giao dịch nội bộ giữa các đơn vị, và thực hiện theo cách thức tương tự như việc hợp nhất Báo cáo tài chính.

- Nếu công ty không có đủ số liệu trong Bảng cân đối kế toán, thì không cần trình bày các số liệu đó và cần sắp xếp lại thứ tự liên tục.

Tìm hiểu thêm: 7 nguyên tắc kế toán cơ bản và ví dụ minh họa cập nhật mới 2023

Cách lập bảng cân đối kế toán chi tiết theo Thông tư mới nhất

Các tài liệu cơ sở để lập Bảng cân đối kế toán

- Sổ kế toán tổng hợp

- Sổ kế toán hoặc bảng tổng hợp chi tiết

- Bảng cân đối kế toán của năm trước (trình bày cột đầu năm).

- Lấy số liệu cột “Số cuối kỳ” của bảng Cân đối kế toán ngày 31/12 năm trước để làm số liệu “Số đầu năm”.

- Căn cứ vào cột “Số cuối kỳ” của các tài khoản liên quan trên bảng cân đối kế toán phát sinh năm nay.

Cần đảm bảo: TỔNG TÀI SẢN = TỔNG NGUỒN VỐN

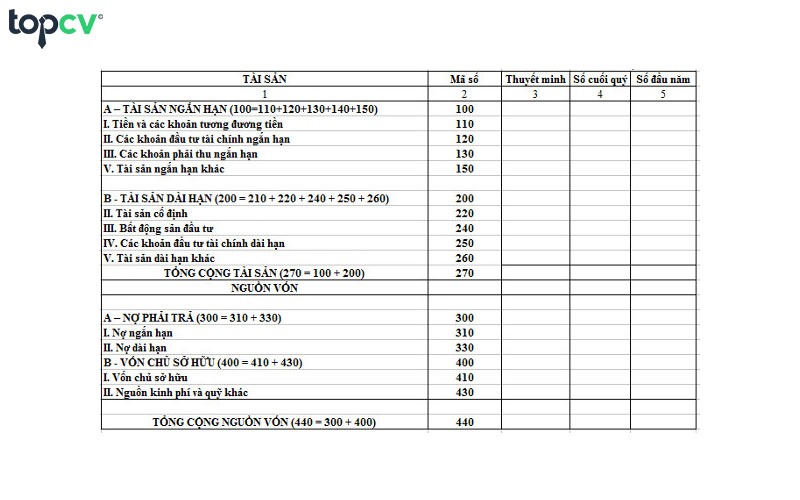

Mỗi phần của Bảng cân đối kế toán được chia thành 5 cột: Cột “Tài sản” hoặc “Nguồn vốn”, “Mã số”, “Giải thích”, “Số cuối năm” và “Số đầu năm”. Có thể lựa chọn trình bày Bảng cân đối kế toán theo kết cấu chiều dọc hoặc chiều ngang. Dù có kết cấu như thế nào thì cũng gồm hai phần: “TÀI SẢN” và “NGUỒN VỐN”.

Phần Tài sản: Đại diện cho tổng giá trị tài sản hiện có của công ty đến cuối kỳ kế toán dưới các hình thái và trong mọi giai đoạn kinh doanh. Các chỉ tiêu trong phần tài sản được sắp xếp theo nội dung kinh tế của từng loại tài sản trong quá trình tái sản xuất. Tài sản thường được phân thành hai nhóm: Tài sản ngắn hạn và Tài sản dài hạn.

Phần Nguồn vốn: Miêu tả nguồn gốc hình thành các loại tài sản của công ty đến cuối kỳ hạch toán. Các chỉ tiêu phần nguồn vốn được sắp xếp theo nguồn hình thành tài sản của công ty. Tỷ lệ và cấu trúc của từng nguồn vốn trong tổng số nguồn vốn hiện có phản ánh tính chất hoạt động và tình hình tài chính của công ty. Phần nguồn vốn được chia thành 2 loại: Nợ phải trả và Vốn chủ sở hữu.

Ngoài cấu trúc chính, bảng cân đối kế toán còn bao gồm các chỉ tiêu ngoài để hệ thống hóa các chỉ tiêu được phân loại và sắp xếp theo từng hạng mục cụ thể, giúp việc kiểm tra và đối chiếu dễ dàng và thuận tiện hơn.

Tìm hiểu thêm: Khoản phải thu – Account receivable là gì và cách sử dụng

Các bước lập Bảng cân đối kế toán

Trình tự lập bảng cân đối kế toán có 6 bước như sau:

- Bước 1: Kiểm tra tính xác thực của các nghiệp vụ kinh tế phát sinh trong kỳ.

- Bước 2: Tạm đóng sổ kế toán, đối chiếu số liệu từ các sổ kế toán liên quan.

- Bước 3: Thực hiện kết chuyển trung gian và đóng sổ kế toán.

- Bước 4: Lập Bảng cân đối số phát sinh tài khoản.

- Bước 5: Lập Bảng cân đối kế toán theo mẫu B01-DN.

- Bước 6: Kiểm tra và ký duyệt bảng cân đối kế toán.

Cách lập Bảng cân đối kế toán

- Mã số ở cột 2 dùng để cộng khi Báo cáo tài chính hợp nhất hoặc báo cáo tài chính tổng hợp

- Các chỉ tiêu trong thuyết minh báo cáo tài chính năm ở cột 3 thể hiện số liệu chi tiết của các chỉ tiêu trong Bảng cân đối kế toán.

- Các số liệu ghi vào cột 5 “Số đầu năm” của báo cáo năm nay dựa trên cột 4 “Số cuối năm” của mỗi chỉ tiêu tương ứng trong báo cáo năm trước.

- Số liệu ghi vào cột 5 “Số cuối năm” của báo cáo tại ngày kết thúc kỳ kế toán năm nay được lấy từ số dư cuối kỳ của các tài khoản tổng hợp và chi tiết phù hợp với từng chỉ tiêu trong Bảng cân đối kế toán để ghi.

Một số lưu ý quan trọng khi lập bảng cân đối kế toán

- Khi thực hiện theo hướng dẫn lập bảng cân đối kế toán, cần lưu ý một số vấn đề:

- Những chỉ tiêu liên quan đến tài khoản phản ánh tài sản thường có số dư bên Nợ thì dựa vào số dư bên Nợ để ghi còn những tài khoản phản ánh nguồn vốn thì sử dụng số dư bên Có.

- Đối với những tài khoản thuộc khoản phải thu, phải trả thì nếu có số dư bên Nợ thì phản ánh ở phần Tài sản, nếu có số dư bên Có thì phản ánh ở phần Nguồn vốn.

- Một số trường hợp đặc biệt, các chỉ tiêu liên quan đến khoản dự phòng có số dư bên Có (214, 129, 139, 159) khi lập bảng cân đối kế toán ghi phần Tài sản với số âm và các tài khoản 412, 413, 421 dư bên Nợ sẽ ghi số âm ở phần Nguồn vốn.

Tìm hiểu thêm: Hệ số nợ là gì – Ý nghĩa, công thức tính và những lưu ý cần biết

Trên đây là hướng dẫn chi tiết cách lập bảng cân đối kế toán cũng như những nguyên tắc, mục đích và lưu ý khi lập. Hy vọng những thông tin trong chuyên mục “Chia sẻ kinh nghiệm” hữu ích với bạn trên hành trình học tập và làm việc liên quan đến chuyên ngành kế toán. Nếu bạn đang tìm kiếm các cơ hội việc làm kế toán, kiểm toán mới nhất, hãy truy cập TopCV – nền tảng tìm kiếm việc làm hàng đầu Việt Nam để có cơ hội tiếp cận những nhà tuyển dụng uy tín nhất.