Kế toán tiền mặt là vị trí quan trọng trong bộ phận kế toán, có trách nhiệm thực hiện và theo dõi các hoạt động liên quan đến thu chi tiền mặt. Hãy cùng vieclamketoan tìm hiểu Kế toán tiền mặt là gì và mô tả chi tiết công việc của vị trí kế toán này ngay trong bài viết này.

Kế toán tiền mặt là gì?

Kế toán tiền mặt là vị trí quản lý và theo dõi các hoạt động thu chi tiền mặt của doanh nghiệp để điều phối dòng tiền hợp lý khi chi trả cho những hoạt động sản xuất, kinh doanh.

Kế toán tiền mặt đảm nhiệm nhiều công việc khác nhau như: thu chi tiền mặt, chuyển và nhận tiền qua tài khoản ngân hàng. Cuối kỳ kế toán sẽ theo dõi các tài khoản tiền mặt, tiền gửi và các tài khoản đối ứng và cập nhật vào các sổ sách liên quan, tập hợp dữ liệu làm cơ sở cho các kế toán khác.

Mô tả chi tiết công việc của kế toán tiền mặt

Mỗi vị trí kế toán sẽ thực hiện những công việc khác nhau, tuy nhiên, công việc của kế toán tiền mặt là quản lý những vấn đề phát sinh khi sử dụng tiền mặt để thu chi phục vụ hoạt động sản xuất trong doanh nghiệp. Cụ thể:

- Lập chứng từ cho hoạt động thu, chi khi có phát sinh. Theo dõi thực tế chi tiêu với sổ sách, báo cáo thu chi hàng ngày.

- Hạch toán các nghiệp vụ liên quan đến sử dụng tiền mặt: Cần sử dụng một đơn vị tiền tệ để hạch toán là đồng Việt Nam để đảm bảo tính thống nhất.

- Nhận báo cáo quỹ có kèm theo các chứng từ gốc hàng ngày từ thủ quỹ của công ty.

- Kiểm tra tính hợp lệ của chứng từ thu chi gốc theo đúng quy trình, quy định thanh toán trước khi trình ban lãnh đạo phê duyệt.

- Hạch toán tiền mặt tại quỹ, bao gồm: Tiền mặt, ngân phiếu, ngoại tệ, vàng bạc, đá quý…đang nằm trong két tại doanh nghiệp.

- Hạch toán tiền gửi ngân hàng, bao gồm: Tiền mặt, ngoại tệ, vàng bạc của doanh nghiệp đang được gửi tại ngân hàng.

- Lưu trữ chứng từ liên quan tiền mặt theo quy định và quy chế của doanh nghiệp, đảm bảo chứng từ được lưu trữ hợp lý, an toàn và dễ tìm kiếm.

- Cập nhật các quy định về lưu thông tiền tệ, chấp hành các chế độ quản lý quỹ, tuân thủ các quy định xuất – nhập quỹ theo quy định Nhà nước ban hành.

Tìm hiểu thêm: Hướng Dẫn Cách Hạch Toán Hàng Tồn Kho Đơn Giản Và Hiệu Quả Nhất

Một số nhiệm vụ khác

Bên cạnh các công việc hàng ngày được nêu trên, bạn còn cần phải nắm được một số nhiệm vụ khác như sau:

- Nắm luật lưu thông tiền tệ của Nhà nước và chấp hành nghiêm chỉnh chế độ quản lý và tuân thủ các quy định trong quy trình thực hiện công việc, đảm bảo thủ tục xuất – nhập quỹ theo quy chế Kho bạc Nhà nước ban hành.

- Theo dõi tình hình thu chi của kho bạc nhà nước để có phản ánh kịp thời và đúng nhất nhằm chắc chắn số tiền tồn trong sổ kế toán khớp với thực tế chi tiêu tại kho bạc và số tiền dư mà kho bạc gửi tại ngân hàng.

- Chịu trách nhiệm theo dõi các mã quỹ, mã tài khoản kế toán và mã kho bạc Nhà nước để thực hiện kế toán vốn bằng tiền.

Chứng từ và tài khoản sử dụng trong kế toán tiền mặt

Các chứng từ được sử dụng

- Phiếu thu, phiếu chi

- Giấy đề nghị tạm ứng hoặc giấy tạm ứng

- Chứng từ ghi sổ kế toán

- Sổ chi tiết tiền mặt hoặc sổ quỹ

- Sổ tài khoản 111

- Các loại sổ về kế toán tổng hợp

Tìm hiểu thêm: Khoản phải thu – Account receivable là gì và cách sử dụng

Tài khoản sử dụng

Để phản ánh sự tăng, giảm và số dư tiền mặt trong kỳ, kế toán tiền mặt sử dụng TK 111. Theo thông tư 132/2018/TT-BTC ngày 28/12/2018 của Bộ Tài chính, tài khoản 111 có 2 loại tài khoản cấp 2 là:

Tài khoản 1111 – Tiền Việt Nam: Phản ánh tình hình thu, chi, tồn quỹ tiền Việt Nam tại quỹ tiền mặt của doanh nghiệp.

Tài khoản 1112 – Ngoại tệ: Phản ánh tình hình thu, chi và chênh lệch tỷ giá, số dư ngoại tệ tại quỹ tiền mặt theo giá trị quy đổi ra Đồng Việt Nam.

Tại các công ty có nguồn ngoại tệ dưới dạng tiền mặt, cần chuyển đổi ngoại tệ thành tiền tệ Việt Nam dựa trên tỷ giá thực tế hoặc tỷ giá bình quân trên thị trường ngoại tệ liên ngân hàng mà Ngân hàng Nhà nước công bố tại thời điểm giao dịch kinh tế để ghi nhận trong sổ kế toán. Nếu mua ngoại tệ để bổ sung vào quỹ tiền mặt ngoại tệ bằng tiền Đồng Việt Nam, công ty cần chuyển đổi ngoại tệ sang tiền tệ Việt Nam theo tỷ giá mua ngoại tệ hoặc tỷ giá thanh toán.

Đối với thông tư 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính thì tài khoản 111 có thêm một tài khoản cấp 2 nữa đó là vàng tiền tệ:

Tài khoản 1113 – Vàng tiền tệ: Phản ánh tình hình tăng, giảm, giá trị vàng tiền tệ tại quỹ của doanh nghiệp. Tài khoản này chỉ áp dụng cho các doanh nghiệp không đăng ký kinh doanh vàng, bạc, kim khí quý, đá quý nhập quỹ tiền mặt, việc nhập, xuất được hạch toán như các loại hàng tồn kho, khi được doanh nghiệp sử dụng để thanh toán chi trả thì được hạch toán như ngoại tệ.

Nội dung và kết cấu của Tài khoản 111:

Bên Nợ:

- Các khoản tiền tăng do thu được tiền mặt hoặc thu tiền qua tài khoản ngân hàng;

- Các khoản tiền thừa phát hiện khi kiểm kê tài sản;

Bên Có:

- Các khoản tiền giảm do chi tiền mặt hoặc chi tiền qua tải khoản ngân hàng;

- Các khoản tiền thiếu hụt phát hiện khi kiểm kê tài sản;

Số dư bên Nợ:

- Các khoản tiền mặt còn tồn quỹ hoặc các khoản tiền còn dư ở tài khoản Ngân hàng.

Xem thêm: Hướng dẫn cách lập bảng cân đối kế toán theo thông tư mới nhất

Nguyên tắc kế toán tiền mặt

Theo điều 11 của Thông tư 133, nguyên tắc kế toán tiền được thực hiện như sau:

- Cần mở sổ kế toán để ghi chép hằng ngày và liên tục theo thứ tự các giao dịch thu, chi, xuất, nhập tiền, ngoại tệ, đồng thời tính số dư quỹ và các tài khoản ngân hàng ở mỗi thời điểm khác nhau, thuận tiện cho việc kiểm tra và đối chiếu.

- Các khoản tiền do công ty khác và cá nhân đặt cược, gửi quỹ tại công ty được xem như tiền của công ty và quản lý, hạch toán như vậy.

- Việc thu, chi bất kỳ khoản nào đều phải có biên lai thu, biên lai chi và đầy đủ chữ ký theo quy định về chứng từ kế toán.

- Kế toán cần theo dõi chi tiết tiền khi có giao dịch bằng ngoại tệ và chuyển đổi ngoại tệ thành tiền Đồng Việt Nam theo nguyên tắc sau: Đối với phần nợ các tài khoản tiền, áp dụng tỷ giá giao dịch thực tế. Đối với phần có các tài khoản tiền, áp dụng tỷ giá ghi sổ bình quân gia quyền.

- Tại thời điểm lập Báo cáo tài chính, doanh nghiệp phải đánh giá lại số dư ngoại tệ và vàng tiền tệ theo tỷ giá giao dịch thực tế.

Quy trình thực hiện thu và chi tại các doanh nghiệp

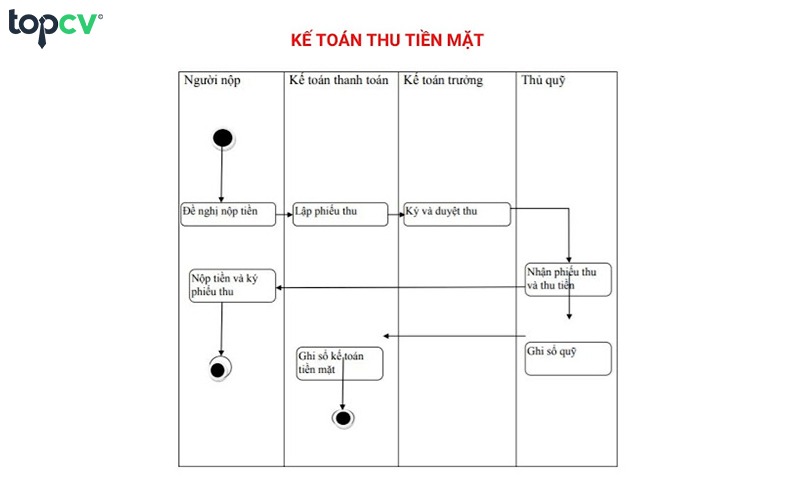

Quy trình thu tiền mặt

- Bước 1: Người nộp tiền làm giấy đề nghị nộp tiền cho Kế toán thanh toán

- Bước 2: Kế toán lập Phiếu thu (gồm 3 liên) và chuyển cho Kế toán trưởng;

- Bước 3: Kế toán trưởng ký, duyệt Phiếu thu và chuyển lại Kế toán thanh toán;

- Bước 4: Kế toán thanh toán lấy Biên lai thu và đưa cho Người đóng tiền;

- Bước 5: Người đóng tiền ký Biên lai thu, đóng tiền và sau đó trao cho Thủ quỹ;

- Bước 6: Thủ quỹ tiếp nhận Biên lai thu, thu tiền và ghi vào Sổ quỹ tiền mặt. Tiếp theo, Thủ quỹ giữ bản sao thứ 2 của Biên lai thu, trả lại bản sao thứ 3 cho Người đóng tiền và bản sao thứ 1 cho Kế toán thanh toán;

- Bước 7: Kế toán thanh toán lưu chứng từ và nhập vào sổ tiền mặt (Tài khoản 111).

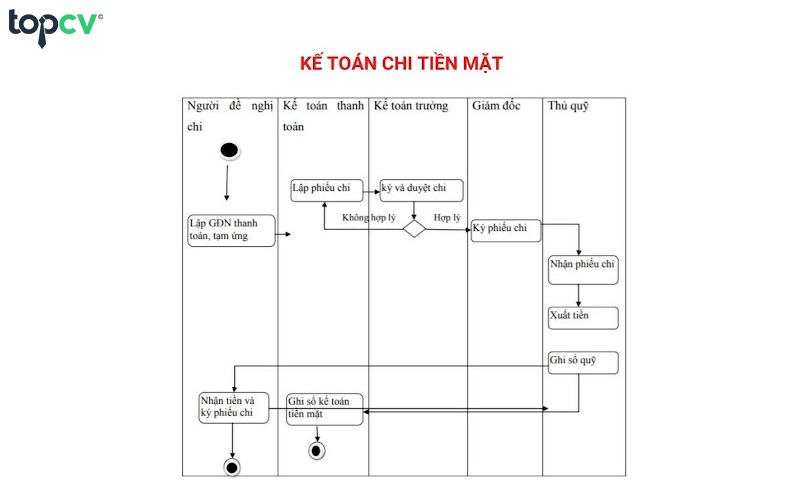

Quy trình chi tiền mặt

Đối với chi tiền mặt, phiếu chi được dùng để xác định số tiền mặt thực tế phải chi ra và là căn cứ để thủ quỹ chi tiền, ghi vào sổ quỹ và chuyển giao cho kế toán để ghi vào sổ kế toán. Tất cả khoản chi đều cần chứng từ. Quy trình chi tiền mặt cụ thể như sau:

- Bước 1: Người đề nghị chi tiền làm Giấy đề nghị thanh toán hoặc giấy đề nghị tạm ứng,… nộp cho Kế toán thanh toán;

- Bước 2: Kế toán thanh toán lập Phiếu chi (gồm 2 liên) nộp cho Kế toán trưởng;

- Bước 3: Kế toán trưởng nhận Phiếu chi và ký duyệt và chuyển lên Giám đốc hoặc người có quyền duyệt Phiếu chi;

- Bước 4: Giám đốc duyệt Phiếu chi và chuyển cho Kế toán thanh toán;

- Bước 5: Kế toán thanh toán nhận Phiếu chi đã được duyệt và giao cho Thủ quỹ;

- Bước 6: Thủ quỹ tiến hành ký và chi tiền cho Người đề nghị chi

- Bước 7: Thủ quỹ ghi sổ quỹ (giữ lại liên 2) và chuyển liên 1 Phiếu chi cho Kế toán thanh toán để vào sổ tiền mặt (Tài khoản 111).

Có thể bạn quan tâm: Quyết toán thuế là gì? Những lưu ý mà doanh nghiệp cần biết

Như vậy, vị trí kế toán tiền mặt là vô cùng quan trọng và cần thiết tại mỗi doanh nghiệp, đòi hỏi phải có kinh nghiệm cũng như kiến thức, chuyên môn vững vàng. Nếu bạn đang có nhu cầu tìm kiếm việc làm kế toán tại các công ty uy tín nhất trên thị trường việc làm, hãy truy cập TopCV – nền tảng tìm kiếm việc làm hàng đầu Việt Nam để lựa chọn cơ hội phù hợp với bản thân nhé.

Xem thêm vị trí khác: Kế Toán Ngân Hàng Là Gì? Công Việc Có Khó Không?